’ 오픈")

![[정종철] 뚜따에 진심인 형+과학자코스프레+현미경을구입했어

CPU 뚜따 교육자료ㅋㅋ](https://raptor-hw.net/xe/files/thumbnails/739/203/241x165.crop.jpg "뚜따에 진심인 형+과학자코스프레+현미경을구입했어")

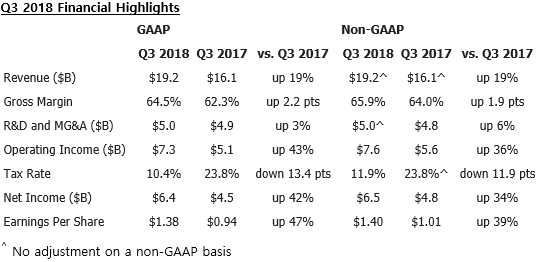

글로벌 반도체 산업 중심 기업인 인텔이 2018년 3분기 실적을 발표했다. 발표에 따르면 인텔의 3분기 매출액은 전년 동기 대비 19% 증가한 192억 달러, GAAP EPS(주당 순이익)은 1.38 달러로 전년 동기 대비 47% 증가했다.

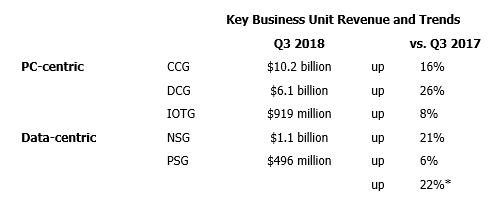

각 사업 부문 별 세부 실적을 보면 PC 사업 부문을 총괄하는 클라이언트 컴퓨팅 그룹(CCG)은 전년 대비 16% 증가한 10.2 billion 달러, 클라우드 및 서버, 시스템 사업을 총괄하는 데이터 센터 그룹(DCG)은 전년 대비 26% 증가한 6.1 billion 달러, 사물 인터넷 그룹(IOTG)은 전년 대비 8% 증가한 919 million 달러, 비 휘발성 솔루션즈 그룹(NSG)은 전년 대비 21% 증가한 1.1 billion 달러, 프로그래머블 솔루션즈 그룹(PSG)은 전년 대비 6% 증가한 496 million 달러를 기록했다.

인텔의 사업 구조를 분석하면 끊임없이 지속 성장하고 있는 데이터 센터 사업 부문과 PC 사업 부분의 안정된 투톱 운영 체제에 더불어 사물 인터넷과 비휘발성 솔루션즈, 프로그래머블 솔루션즈 사업 부문까지 모두 지속 성장하며 뒷받침하는 강력한 밸런스의 비지니스 포트폴리오를 과시하고 있다.

얼마 전 인텔은 전 세계 파트너에게 공식 배포한 서한에서 3분기부터 시작 된 폭발적인 인텔 CPU 수요 증가로 공급이 수요를 따라가지 못하는 "초 호황" 임을 밝혔는데 그것을 실적으로서 증명하고 있다. 따라서 인텔은 이러한 초 호황에 따라 연간 매출 전망을 712억 달러로, GAAP EPS 전망을 약 4.52 달러로, 비 GAAP EPS를 4.53 달러로 상향 조정했고, 장기간 호황이 이어질 것으로 전망되고 있다.

"PC 및 데이터 센터 비즈니스 전반에 걸쳐 예상보다 높은 고객 수요가 3분기에도 계속됐다. 이로 인해 기록적인 수익을 거두었고, 올해 성과는 1월 기대치보다 60억 달러를 넘어섰다. 매우 경쟁이 치열한 시장에서 고객들은 계속해서 인텔을 선택하여 매우 기쁘며 4분기에 우리는 고객의 성장을 지원하기 위해 인텔 제품에 대한 엄청난 시장 수요를 공급해야 하는 과제에 집중하고 있다" (인텔 임시 CEO & CFO 밥 스완)

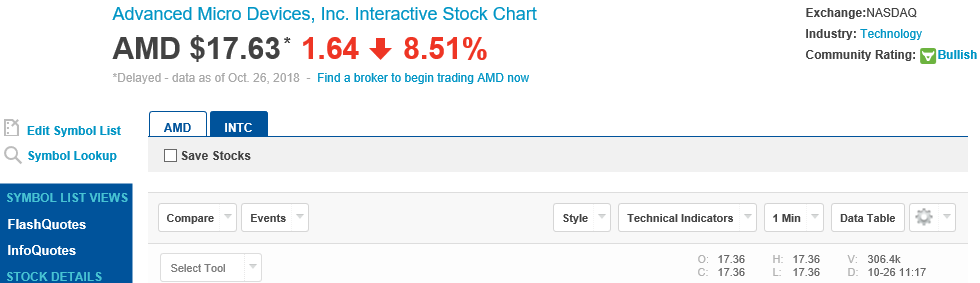

이러한 인텔의 CPU 공급 부족 사태에도 특별한 혜택이 없을 것이라는 IDC의 예측대로, 앞서 실적을 발표한 AMD는 저조한 실적을 발표하며 인텔과는 완전히 상반 된 방향으로 추락하여 전 세계 기업 고객 및 일반 소비자들의 인텔 쏠림 현상은 더욱 가속화되고 있는 것으로 확인되고 있다.

인텔의 양대 산맥인 클라이언트 컴퓨팅 그룹과 데이터 센터 그룹 외에도 실적을 뒷받침하며 지속 성장하고 있는 다른 사업 부분도 주목할 필요성이 있다. Internet of Things Group (IOTG)도 기록적인 수익을 기록했으며 매출은 광범위한 비즈니스 강점으로 전년 대비 19% 증가했고, 메모리 사업(NSG)의 기록적인 매출은 전년 대비 21% 증가했다. 인텔의 프로그래머블 솔루션 그룹(PSG) 매출은 데이터 센터의 지속적인 강세와 강력한 유기적 성장으로 전년 대비 6% 성장했다. PSG는 eASIC 인수 및 Intel Stratix 10 SX FPGA와 함께 새로운 Intel Programmable Acceleration Card(PAC) 도입으로 제품 포트폴리오를 확장했다. 또한 모빌아이(Mobileye)는 고객 모멘텀이 계속됨에 따라 약 50% 증가한 1억 9100만 달러의 사상 최대 매출을 기록했다.